🤖 La "vieja" inteligencia artificial captó el 8 por ciento del total de las inversiones en SportsTech en 2022

El 60% de ese financiamiento se orientó a soluciones para organizaciones y apenas el 4% orientado a fans y contenidos. Se espera un aumento de tendencia en 2023, según los datos globales de SPORTSECHX

En la parte sur del mundo estabamos de vacaciones, todavía con la resaca de Qatar 2022, cuando la aparición del ChatGPT y una nueva aproximación hacia la inteligencia artificial (AI) nos cambió el mundo tal cual lo conocíamos. Conectados como vivimos, conversando todos la misma conversación, sedientos de conocimientos para no quedarnos afuera, y lo que es peor, para no quedarnos atrás, parece que ahora no se habla de otra cosa. Hay miedo y fascinación por ese futuro que será diferente a todos los futuros que nos prometieron.

La noticia es que ya teníamos inteligencia artificial en el deporte. Y aún con una economía global en retroceso, las compañías del sector sportstech basadas en ese recurso, no dejaron de ser financiadas en los últimos cinco años.

En ese deporte del que hablamos, las aplicaciones y softwares de inteligencia artificial aplicados al deporte están en manos de expertos y aficionados a la vez. Los “Head of…” de las diferentes áreas de ciencia, rendimiento y medicina de las organizaciones deportivas se valen de esas soluciones para mejorar sus pronósticos, analizar la performance de sus equipos y los rivales, como también diseñar los criterios para un scouting de sustitutos de jugadores para la próxima temporada.

Al mismo tiempo, un aficionado al básquet puede bajarse HomeCourt, o uno del tenis instalar Swing Vision, para que los algoritmos analicen sus tiros y luego puedan sugerir ejercicios de mejora con solo orientar su smartphone hacia sus lanzamientos.

Cada tanto hay novedades fuertes con respecto a estas innovaciones. La última la dio a conocer la semana pasada la MLS: una alianza con Ai.io para el uso de la aplicación AiScout, una herramienta que permitirá rastrillar todo Estados Unidos para detectar talentos a los que los sistemas de scouting de los clubes todavía no llegan.

La app propone ejercicios del juego, captura el video con la información, diseña un perfil de habilidades con datos y finalmente construye una base long tail de talentos emergentes. Desde enero 2023, un teléfono podrá ser la puerta de entrada para tener en carpeta a cualquier chico que juegue al fútbol. AiScout ya tiene acuerdos con Burnley y con Chelsea, además de patrocinar sus propios campeonatos con los talentos detectados.

Estamos en la era del "entrená por tu cuenta", con la inteligencia artificial trabajando para nostros desde mucho antes que las conversaciones que tenemos en soledad con ChatGPT.

La inteligencia artificial, en algunos casos, ya ni se percibe como tal: Google Maps es el mejor ejemplo. Pero en el deporte se da un paso más allá: ahora también es útil para no ser útil. Es decir, usarla solo para entretenimiento como contamos aquí, cuando Nike hizo jugar a Serena Williams contra Serena Williams. El resultado puede ser mayor interacción con los fanáticos, hacer del deporte virtual un spinoff del deporte real y obviamente convertirse en una fuente de ingresos. IA siempre aplicada a una finalidad, pero que no necesariamente tenga que demostrar cómo se mejora un proceso.

Acá ingresan la soluciones gamificadas que sirven para la creación de gemelos digitales que construyen simulaciones de los partidos reales, no se agotan con el correr de los minutos como los deportistas de verdad, pueden alimentar los entornos virtuales y metaversos. Hasta pueden convertirse en sistemas que aprenden con su propia experiencia y ser un recurso innovador en la evolución de la enseñanza de un deporte.

Las novedades de la nueva inteligencia artificial en el deporte será un asunto que abordaremos en detalle en el próximo episodio de nuestro podcast. Spoiler: será sobre lo que se cocina en el tenis. La noción de inteligencia artificial ha cambiado desde la irrupción masiva del ChatGPT y la percepción de que su uso extendido modificará el modo de producción de conocimiento, la creatividad de los seres humanos y el propio sentido de la acción de los hombres y mujeres en un sinnúmero de actividades.

Aunque la inteligencia artificial ya atravesaba la industria del deporte antes de ChatGPT, ahora es también una vía rápida para que los especialistas en cada área del deporte mejoren sus procesos, alivien sus tareas rutinarias, tengan un partner que los ayude a pensar, a ser más eficientes, pero también lograr ser más claros y más concretos en sus reportes, en los informes para los directores deportivos y toda toma de decisiones que también precise de un storytelling. Por ahora, es todo ganancia.

El reporte de inversiones lanzado en mayo 2023, que revisamos en esta edición, no incluye todavía a la nueva inteligencia artificial. La “vieja” sigue siendo un motor clave para que la experiencia que nos hace vibrar como fanáticos del deporte, no pare de escalar. Cuando tengamos en 2024 los datos de 2023, veremos que dicen los números sobre la inteligencia artificial que ahora conversa con nosotros a la hora del desayuno, cuando te ayuda a completar ese informe que no sabías cómo terminar.

Tendencias en inteligencia artificial: el 60 por ciento de las inversiones lo captan las soluciones para organizaciones y management

Global SportsTech Ecosystem Report, elaborado por SportsTechX, es un documento vivo imprescindible para comprender cómo se orientan las inversiones y las tendencias en la tecnología relacionada con el deporte. No es un informe total y definitivo -no creo que exista tal cosa-, pero dentro de la industria es una referencia confiable y detallada sobre cómo el dinero fluye hacia las aceleradoras, los hubs, las startups y las compañías que aportan soluciones y productos que hacen la diferencia.

Una primera aproximación a los datos del reporte nos ofrece estos insights:

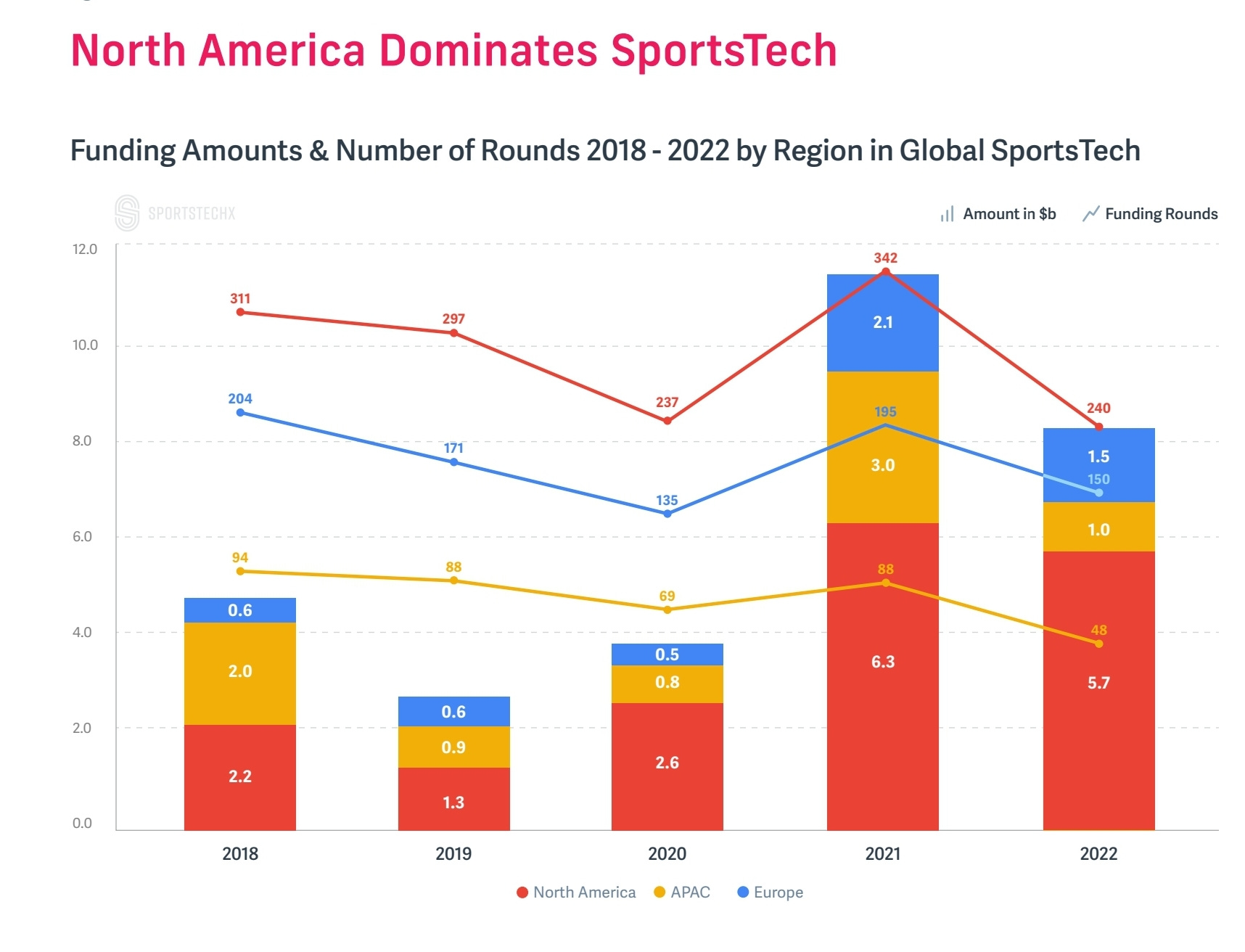

Las inversiones en sportstech reflejan el enfriamiento de la economía global, pero en la comparación con el propio sector mantienen un buen ritmo en la comparativa de los últimos cinco años. Es notable apreciar como el período de la pandemia aceleró las inversiones (ver gráfico abajo).

La región de Norteamérica lidera el flujo de las inversiones con 18.100 millones de dólares en el período 2018-2022. Estados Unidos es el líder global en inversiones tecnológicas del deporte: 5574.6 millones de dólares en 2022.

Norteamérica también lidera en la cantidad de rondas de inversión: 1.427 rondas en ese período. Sigue Europa con 855 rondas y luego Asia-Pacífico (APAC) con 387.

Las rondas de inversión se mantienen con el correr de los años y según analiza el reporte lo que reflejan no son financiamientos nuevos, sino los mismos hacia compañías ya establecidas y por períodos más largos.

La orientación de las inversiones se dividen en tres grandes grupos: fanáticos, atletas y organizaciones y management. Las inversiones hacia lo que se denomina “Fans and Contents” son las que dominan los tres grandes mercados y muestran otros números que muestran tendencias interesantes del último año:

2022 es denominado como el “año del fan” en materia de inversiones: representó 64.6 por ciento del total de las inversiones en Estados Unidos, cuando en el período 2018-2022 fue del 46.2 por ciento del total.

En APAC en 2022 fue del 92.3 por ciento contra el 71.8 por ciento.

Europa marca la excepción, aunque por escaso margen: 39.8 por ciento contra el 41.7 por ciento del ciclo 2018-2022.

Estos datos todavía no tienen nombre propio. A la hora de adjudicarlos, veremos cómo aparecen varias compañías que resultan familiares entre las tecnológicas que de algún modo son endémicas de la industria deportiva. También es interesante ver cómo cada región refleja diferentes intereses de fans, atletas y organizaciones según el impacto de esas inversiones. Las más fondeadas en 2022:

Norteamérica

Fanatics: 2.200 millones de dólares (e-commerce deportivo, apuestas y coleccionables digitales) iFit: 355 millones de dólares (equipamiento smart para fitness). Seat Geek: 238 millones de dólares (plataforma de búsqueda de tickets). LootMogul: 201.4 millones de dólares (plataforma Web3 para metaverso, juegos y comercio basado en blockchain). Autograph: 170 millones de dólares (coleccionables digitales basados en blockchain).

Europa

OneFootball: 300 millones de dólares (plataforma global de contenidos sobre fútbol). Pixellot: 161 millones de dólares (producción de videos deportivos automatizados). Kinexon: 130 millones de dólares (soluciones de tracking y analíticas para el deporte profesional). WSC Sports: 100 millones de dólares (producción de videos deportivos automatizados). Veo: 80 millones de dólares (cámaras para producción de videos automatizados).

APAC

Animoca Brands: 468.9 millones de dólares (gaming y coleccionables basados en blockchain). Rario: 120 millones de dólares (gaming y coleccionables sobre cricket basados en blockchain). FanCraze: 100 millones de dólares (gaming y coleccionables sobre cricket basados en blockachain). Games 24x7: 75 millones de dólares (plataforma de fantasy sports y gaming). Loco: 42 millones de dólares (plataforma de streaming para esports).

El reparto en el volumen de inversiones también puede ser leído como una división internacional del trabajo: las compañías de APAC -excepto Animoca que es de Hong Kong- están todas basadas en India y apuntan principalmente hacia su deporte nacional -el cricket- y el sector de los videojuegos. En Europa el corazón late en las soluciones automatizadas para la creación de contenidos y su posterior exhibición: de hecho WSC Sports y OneFootball sellaron una alianza en 2021. En Norteamérica las inversiones las lideran las empresas que se dedican al retail, el cada vez más dinámico sector del ticketing y las experiencias de metaverso y lo todavía luminoso de los NFTs.

En otra lectura del modo en que se reparten las inversiones globales en sportstech en 2022, podemos todavía ser más precisos:

47 por ciento del total de las inversiones las canaliza el sector de las experiencias para fanáticos. De ese volumen, el 62.6 por ciento va hacia soluciones de ticketing y compras de productos y el 37.4 por ciento hacia fan engagement.

17.4 por ciento de la inversión va hacia los dispositivos de performance de los atletas. Sobre ese total, el 82.8 por ciento se lo llevan las compañías de equipamiento e infraestructura y el 17.2 por ciento son para los wearables.

La gran novedad de este reporte es el “usted está aquí” 📍 de nuestro newsletter: el fondeo para las soluciones de inteligencia artificial. El reporte de SportsTechX describe a la AI en el deporte como “la próxima frontera”, un territorio ya descubierto, que merece más exploración y que ya encuentra aplicaciones comprobables y para nada nuevas dentro del paisaje tecnológico. Veamos este textual antes de ir a más datos.

Europa está en el centro de los medios de producción automatizados. Al igual que todas las industrias, la inteligencia artificial (AI) se está abriendo un gran camino en el deporte. La AI generativa (agregamos nosotros: CHATGPT) está creando nuevos contenidos y se puso de moda ahora mismo. Inteligencia Artificial para el modelado de datos avanzado y predictivo analítica.

También surge la denominada Computer Vision para ayudar con el scouting y captación de talento son algunas de las posibilidades de la AI en el deporte . El desafío será aprovechar el poder de la AI para complementar las interacciones humanas de lo que precisan los atletas. Es un adagio muy promocionado que los atletas no son robots: por lo que proporcionarles algo más que datos es fundamental para optimizar su rendimiento.

La visión artificial, en particular, ha recibido la mayor parte atención en los últimos años, con su capacidad de autogenerar y distribuir contenido a escala para la producción de medios y también proporciona análisis avanzados.

Curiosamente Europa y particularmente Israel (considerado como parte de Europa para este informe, como en ediciones anteriores) ha recibido la mayoría de las inversiones más importante en este sector, liderando la tendencia hacia la visión artificial automatizada, basada en tracking. Esta tecnología se está extendiendo lentamente por todo el mundo. mundo deportivo, convirtiéndose en una parte inevitable en la organización de todos los deportes de vanguardia.

La distribución de las inversiones orientadas a la inteligencia artificial tienen estos datos:

Representan el 7.8 por ciento del volumen total de las inversiones.

A diferencia de otros rubros, la mayor parte de las inversiones se las lleva el sector de organización y management: 60.7 por ciento. Las compañías que desarrollan productos para la performance de atletas recibieron el 35.4 por ciento y el apartado de “fans and content” solo cosechó el 3.8 por ciento.

El top 5 de compañías que trabajan con inteligencia artificial con más inversiones fueron las mencionadas Pixellot, Kinexon, WSC Sports Technologies,Veo y TraceUp (47 millones, cámaras para la producción automatizada de highlights en fútbol).

Kinexon estuvo en el centro de la tecnología del fútbol en 2022 como tecnología proveedora del balón conectado del Mundial de Qatar.

Datos finales

El reporte vislumbra el crecimiento de Sudamérica en el ecosistema sportstech, aunque el gran motor de esa levantada tiene un nombre excluyente: Brasil. Con inversiones localizadas en San Pablo, Brasil registra un capital levantado entre 2018 y 2022 por 805.5 millones de dólares, mientras que Chile tuvo 2.6 millones, Argentina 1.9 millones y Colombia cierra con un millón de dólares.

Sportheca, el ecosistema de desarrollo y financiamiento de startups de Brasil, aparece como uno de los partners del reporte, al igual que los GPS de Oliver (nacidos en Argentina, desarrollados en Barcelona), que recibirán inversión directa del FC Barcelona, también es destacada en el documento y que nosotros ya hemos comentado cuando se produjo el anuncio.

⏬ Descarga del reporte completo, aquí.

River 1, Boca 0: los datos

Podcast -Santiago Maratea y el financiamiento del fútbol en la era de los influencers y MercadoPago

💳 Independiente y la colecta lanzada por el influencer Santiago Maratea. El regreso de nuestro podcast -audio y video- con el caso que debate y divide al fútbol argentino.

🔴 Dirigentes desorientados y superados por la situación, aún a favor de la colecta.

🔴 La relación del influencer con una comunidad masiva y de perfil generacional, que usa MercadoPago como parte cotidiana de sus vínculos digitales.

🔴 El dilema de la credibilidad, la gestión y las soluciones que llegan desde afuera de las estructuras de un club.

🔴 Casos de financiamientos colectivos, locales e internacionales, cuando los hinchas deciden involucrarse para salvar a un club.

🔴 La paradoja del reclamo de transparencia para un fútbol que no admite controles y siempre disponible al aporte de benefactores.

🔴 Por qué los hinchas dicen que sí y las estructuras del fútbol dicen que no.

Episodio imperdible del podcast, en la apertura oficial de nuestra temporada.

🎧 Escuchar.

📺 Ver.

Comentario final: por lo menos hasta la salida de su álbum “The Game” en 1980, los discos de Queen tenían una leyenda que completaba los créditos de la grabación. Sobre el cierre del texto se podía leer: “Sin sintetizadores”. La expresión aludía a que todas las ejecuciones musicales habían sido hecha por humanos.

En esa línea, afirmamos: este newsletter fue hecho sin ChatGPT🙂.

Si querés aportar a la creación de contenidos de calidad, aquí van dos botones para activar esa colaboración.

Muchas gracias!

Hasta la próxima,

mg.